Leider gibt es in Deutschland weniger Gründerinnen als Gründer.

Statistiken und Erfahrungsberichte zeigen, dass diese es aus vielen Gründen auch noch schwerer haben als die Männer. Sachlich gesehen macht das keinen Sinn: immerhin sind gemischte Teams erfolgreicher und frauengeführte Startups erwirtschaften laut einer Studie sogar mehr Umsatz pro Investment-Dollar als die von Männern.

Vor diesem Hintergrund halte ich es für wichtig, dass Gründerinnen auch erfolgreiche Vorbilder erleben: Frauen, die es geschafft haben und in der Gründerszene erfolgreich aktiv sind. Entweder als Startup-Gründerinnen oder als wichtiger Teil des Startup-Ökosystems: als Investorinnen oder Expertinnen für Startup-Themen.

In meinem Buch Startup-Finanzierung kommen viele erfolgreiche Frauen aus der Startup-Szene – Gründerinnen, Investorinnen und Expertinnen – zu Wort. Sie teilen ihre Erfahrungen und Tipps genauso wie Geschichten zu ihrem Scheitern und was sie daraus gelernt haben.

Erfahrungsberichte von Gründerinnen

Carolin Kunert, Gründerin und Geschäftsführerin, Knister: „Warum ich den geförderten Kredit nicht angenommen habe“

Carolin Kunert, Gründerin und Geschäftsführerin, Knister: „Warum ich den geförderten Kredit nicht angenommen habe“

Carolin Kunert ist Gründerin und Geschäftsführerin von Knister, einer Marke für innovative Lifestyle-Produkte, die die Themen Urbanisierung und Nachhaltigkeit miteinander verbinden. Langlebigkeit, eine kunststofffreie, lokale Lieferkette und Recyclebarkeit sind auch die obersten Prämissen für das erste Produkt des Startups: Der Knister Grill ist ein Holzkohlegrill, der für den Transport mit dem Fahrrad optimiert ist. Die Grillutensilien werden einfach im Grill verstaut, bevor er in Sekundenschnelle an den Fahrradlenker gehangen wird.

Im Kapitel „Banken“ berichtet Carolin, warum sie sich gegen einen Förderkredit entschieden hat, obwohl sie die Möglichkeit dazu hatte – und welche Finanzierungsalternative sie für Knister stattdessen in Betracht zieht.

Freya Oehle, Gründerin und Geschäftsführerin, 3tausendsassa, Spottster: „Seit wir nur noch unser eigenes Geld ausgeben, merken wir erst, wieviel Druck wir vorher hatten“ und „Unser Produkt hat im Markt nicht funktioniert – also haben wir selbst einen Schlussstrich gezogen“

Freya Oehle ist Mitgründerin von 3tausendsassa, einem Hamburger Startup, das datenbasierte Software für andere Startups entwickelt. Zuvor hatte sie mit ihrem Mitgründer und vier Investoren das Preisportal Spottster gegründet. 2017 entschlossen sich Freya und Tobias freiwillig, Spottster aufzugeben.

Freya erläutert, warum sie die Entscheidungsfreiheit schätzt, ihr Unternehmen aus eigenen Mitteln statt mit Investorengeldern wachsen zu lassen. Als Seriengründerin berichtet Freya außerdem vom Scheitern ihres ersten Startups Spottster, das sie und ihr Mitgründer auf bemerkenswerte Weise entschieden und kommunizierten.

Dr. Friderike Bruchmann, Gründerin und Geschäftsführerin, Medikura: „Wenn das Input-Output-Verhältnis stimmt, kann ein Accelerator deinem Unternehmen einen riesigen Schub geben“

Dr. Friderike Bruchmann, Gründerin und Geschäftsführerin, Medikura: „Wenn das Input-Output-Verhältnis stimmt, kann ein Accelerator deinem Unternehmen einen riesigen Schub geben“

Nachdem sie festgestellt hatten, dass es kein funktionierendes Überwachungs- oder Meldesystem für Nebenwirkungen von Arzneimitteln gibt, gründeten die Betriebswirte Friderike Bruchmann und Philipp Nägelein 2017 ein Startup zur Lösung des Problems: Medikura ermöglicht einen direkten und digitalen Austausch zwischen allen Beteiligten im Gesundheitssystem – Patienten, Ärzten, Apothekern und Pharmaunternehmen – und trägt so dazu bei, Medikamente noch sicherer zu machen.

Im Kapitel „Startup-Acceleratoren“ erzählt Friderike, wie sie gemeinsam mit ihrem Mitgründer Philipp Nägelein ihre ersten Schritte als Unternehmerin in einem Münchner Accelerator gemacht hat.

Katharina Mayer, Gründerin und Geschäftsführerin, Kuchentratsch: „Wenn dein Produkt ins Fernsehen passt, ist die ‚Höhle der Löwen‘ ein echter Boost für dein Unternehmen“

Katharina Mayer, Gründerin und Geschäftsführerin, Kuchentratsch: „Wenn dein Produkt ins Fernsehen passt, ist die ‚Höhle der Löwen‘ ein echter Boost für dein Unternehmen“

Katharina Mayer ist Gründerin von Kuchentratsch, einem Münchner Startup, in dem echte Omas (und Opas) Kuchen backen und inzwischen deutschlandweit vertreiben. Als Sozialunternehmen arbeitet Kuchentratsch gewinnorientiert, stellt aber den positiven gesellschaftlichen Einfluss in den Vordergrund: Einen Ort zu schaffen, an dem verschiedene Generationen miteinander im Austausch stehen, voneinander lernen und eine gute Zeit zusammen beim Arbeiten haben.

Katharina berichtet im Kapitel „Business Angels“, wie sich ihr erfolgreicher Auftritt bei „Die Höhle der Löwen“ Ende 2018 auf ihr Unternehmen ausgewirkt hat.

Maria Sievert, Gründerin und Geschäftsführerin, Inveox: „Für eine langfristige Zusammenarbeit müssen die Konditionen des Deals stimmen – und zwar für alle Parteien“

Maria Sievert, Gründerin und Geschäftsführerin, Inveox: „Für eine langfristige Zusammenarbeit müssen die Konditionen des Deals stimmen – und zwar für alle Parteien“

Maria Sievert führt gemeinsam mit ihrem Mann, Dominik Sievert, als Gründerin und Geschäftsführerin das Münchner Startup inveox. Das 2017 gegründete Unternehmen digitalisiert und automatisiert das Pathologielabor: Das AI-gestützte Automatisierungssystem besteht aus einem intelligenten Probenbehälter für Biopsien, einem Automaten für den Probeneingang und einer hochsicheren Onlineplattform zur Datenübertragung zwischen Arztpraxis und Pathologielabor. Das Ziel: durch eine digitalisierte, vollautomatisierte und vernetzte Histopathologie schnelle und zuverlässige Krebsdiagnosen zu ermöglichen.

Im Kapitel zu „Verhandlungen“ berichtet Maria, auf welche Stolpersteine sie beim ersten Versuch einer Finanzierungsrunde gestoßen war. Aus dieser Erfahrung lernte das Gründerteam und nahm die Finanzierungssuche proaktiv in die Hand – um 2019 mit einer bewährten Runde aus Investoren ein drittes Investment von 17 Millionen Euro abzuschließen.

Rike Brand, Mitgründerin, Spyra: „Ohne Nebenverdienst hätte ich mir die Gründung nicht leisten können“ und „Bereite deine Community auf den großen Tag vor“

Rike Brand, Mitgründerin, Spyra: „Ohne Nebenverdienst hätte ich mir die Gründung nicht leisten können“ und „Bereite deine Community auf den großen Tag vor“

Rike Brand ist seit 2017 Mitgründerin von Spyra, einem Münchner Startup, das die „Wasserpistole für den Papa“ entwickelt – ein Hightech-Outdoorspielzeug für den Sommer, das 2018 knapp eine halbe Million Euro auf Kickstarter einsammelte.

In Startup-Finanzierung berichtet Rike zum einen von ihrer privaten Finanzierungsstrategie, um sich die Anfangszeit der Gründung ohne Rücklagen zu finanzieren. Zum anderen verrät sie im Kapitel „Crowdfunding“, welche Strategie hinter der erfolgreichen Crowd-Finanzierung der Wasserpistole Spyra One steckte.

Veronika Riederle, Gründerin und Geschäftsführerin, Demodesk: „Mit intensiver Vorbereitung und hartnäckigem Üben haben wir es in den Y Combinator geschafft“

Veronika Riederle, Gründerin und Geschäftsführerin, Demodesk: „Mit intensiver Vorbereitung und hartnäckigem Üben haben wir es in den Y Combinator geschafft“

2017 gründete Veronika Riederle gemeinsam mit Alex Popp Demodesk, die erste cloud-basierte Screen-Sharing-Plattform, die in jedem Webbrowser funktioniert und Unternehmenskunden beim digitalen Vertrieb und Kundensupport über das Internet unterstützt. Im Winter 2019 wurde Demodesk in den Startup-Accelerator Y Combinator im Silicon Valley aufgenommen und sammelte beim abschließenden Demo Day seine erste Finanzierung ein.

Im Kapitel „Startup-Acceleratoren“ verrät Veronika, dass es nicht gleich beim ersten Mal mit der Bewerbung klappte. Dennoch hat sie es in den renommierten Accelerator geschafft und berichtet im Buch detailliert, welche Vorbereitungen dafür nötig waren.

Hintergrundstories von Investorinnen und Geldgeberinnen

Dr. Andrea Kranzer, BAND Business Angel des Jahres 2019: „Netzwerke unterstützen uns Business Angels wesentlich bei unserem Job“

Dr. Andrea Kranzer, BAND Business Angel des Jahres 2019: „Netzwerke unterstützen uns Business Angels wesentlich bei unserem Job“

Die Mannheimerin Andrea Kranzer setzt seit 2014 ihr Knowhow, ihr Kapital und ihre Kontakte als Frühphasen-Investorin in den Bereichen Tech, IT und Healthcare ein. Inzwischen ist sie in mehreren Angel-Netzwerken aktiv und hat selbst die Angels4Health gegründet, Deutschlands einziges auf Life Science spezialisiertes Business Angel-Netzwerk. 2019 wurde sie vom Business Angel Netzwerk Deutschland (BAND e.V.) zum Business Angel des Jahres gewählt.

Andrea verrät im Kapitel „Business Angels“ ihre Motivation, über Business Angel-Netzwerke zu investieren. Dabei spricht sie auch an, wie Gründerinnen und Gründer davon profitieren, wenn nicht ein einzelner, sondern ein Syndikat von erfahrenen Angels in ihr Startup investiert.

Ariane Hartmann, Group Coach Munich, GoBeyond: „In unserem Angel-Netzwerk bündeln wir Schwarmintelligenz und streuen unser Risiko über ein größeres Portfolio“

Ariane Hartmann, Group Coach Munich, GoBeyond: „In unserem Angel-Netzwerk bündeln wir Schwarmintelligenz und streuen unser Risiko über ein größeres Portfolio“

Ariane Hartmann und Stefan Schwarz leiten seit 2016 die Münchner Gruppe des internationalen Angel-Netzwerkes GoBeyond. GoBeyond wurde 2008 gegründet und umfasst inzwischen 884 Investorinnen und Investoren aus 45 Ländern. Bis zum Frühjahr 2019 hat das Netzwerk 250 Investment-Runden in 100 Firmen mit einem Gesamtvolumen von etwa 25 Millionen Euro koordiniert.

In ihrem Beitrag im Kapitel „Business Angels“ lässt Ariane Gründerinnen und Gründer beispielhaft hinter die Kulissen des Business Angel-Netzwerks schauen und beschreibt die Stationen, die Startups auf dem Weg zu einem Investment über das Netzwerk durchlaufen.

Liesa Siedentopp, Projektmanagerin und Business Developer, EU Executive Agency for SMEs, EASME: „Nutze die Möglichkeiten, die dir die EU als Sprungbrett bietet!“

Liesa Siedentopp, Projektmanagerin und Business Developer, EU Executive Agency for SMEs, EASME: „Nutze die Möglichkeiten, die dir die EU als Sprungbrett bietet!“

Liesa Siedentopp ist seit 2015 in der EU-Agentur EASME, wo sie als Projektmanagerin und Business Developer mit dem „SME Instrument“ eines der größten und finanzstärksten Förderprogramme der EU für Startups und kleine, mittelständische Unternehmen (Small & Medium-sized Enterprises: SMEs) mit aufgebaut hat. Seit über zwei Jahren ist sie mit ihrem Team für die Business Acceleration Services zuständig und ermöglicht den Startups mit gezielten Servicedienstleistungen und Netzwerkveranstaltungen – etwa mit europäischen Investoren- und Unternehmenskontakten, Trainings und Workshops – neue potentielle Kunden, Partner und Finanzmittel zu erschließen.

In ihrem Beitrag im Kapitel „Öffentliche Förderungen“ wirbt Liesa bei Gründerinnen und Gründern dafür, sich nicht von vermeintlichen bürokratischen Hürden abschrecken zu lassen und sich auf eine EU-Förderung zu bewerben. Sie räumt außerdem mit manchen Mythen und Vorurteilen zur EU-Förderung auf: Etwa, dass eine Förderung zwingend einen professionellen Antragschreiber erfordert.

Dr. Iris Bleck, Director Credit, Risk and Compliance, Silicon Valley Bank: „Nur wenige Startups sind für Venture Debt qualifiziert“

Dr. Iris Bleck, Director Credit, Risk and Compliance, Silicon Valley Bank: „Nur wenige Startups sind für Venture Debt qualifiziert“

Die ehemalige Anwältin und Unternehmensberaterin Iris Bleck ist unter anderem verantwortlich für die Venture Debt-Kreditprozesse der deutschen Niederlassung der Silicon Valley Bank (SVB).

Iris erläutert im Kapitel „Banken“, wie die seit 2018 in Deutschland aktive SVB das noch wenig bekannte Thema Venture Debt behandelt.

Tipps von Startup-Expertinnen

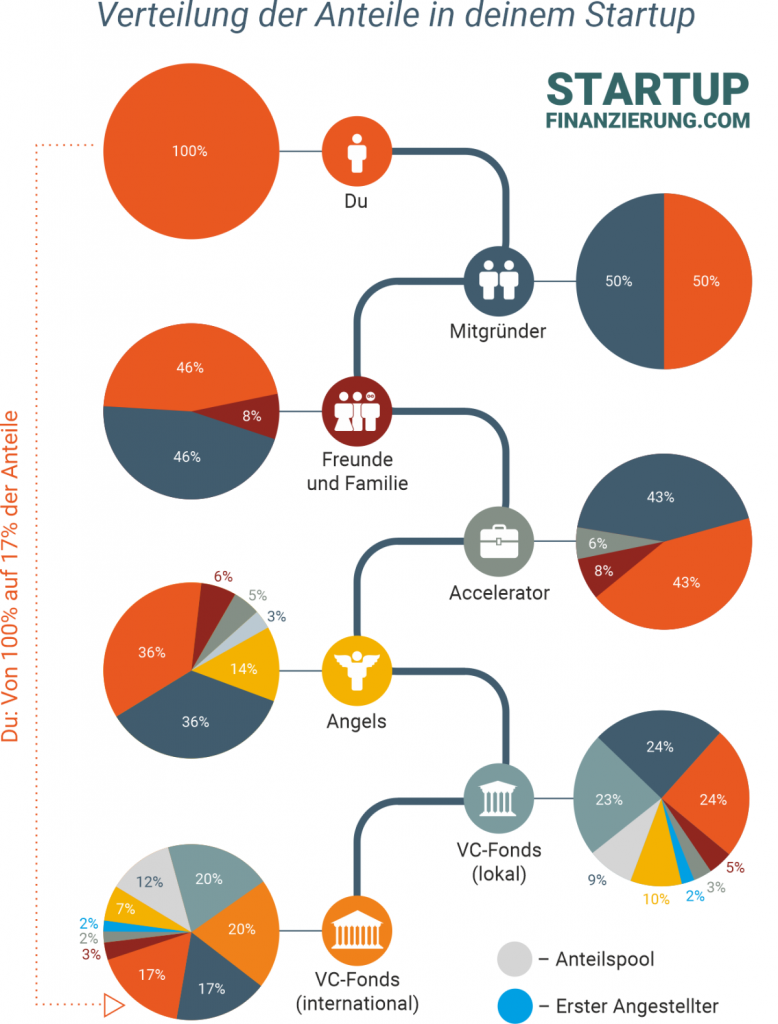

Prof. Dr. Carolin Häussler, Professorin für Organisation, Technologiemanagement und Entrepreneurship, Universität Passau: „Die Anteile unter den Mitgliedern des Gründungsteams nicht gleich aufzuteilen, führt zu mehr Innovation“

Prof. Dr. Carolin Häussler, Professorin für Organisation, Technologiemanagement und Entrepreneurship, Universität Passau: „Die Anteile unter den Mitgliedern des Gründungsteams nicht gleich aufzuteilen, führt zu mehr Innovation“

Carolin Häussler forscht seit 2011 als Professorin für Organisation, Technologiemanagement und Entrepreneurship an der Universität Passau zum Technologie- und Innovationsmanagement in Startups. Sie ist außerdem Mitglied der Expertenkommission Forschung und Innovation der Bundesregierung.

Im Kapitel zu „Mitgründerinnen und Mitgründer“ berichtet Carolin von ihren Forschungsergebnissen. Diese zeigen, dass die in Deutschland übliche Praxis, die Unternehmensanteile ‚fair‘ unter den Mitgliedern des Gründungsteams aufzuteilen, nicht die optimale Lösung im Hinblick auf Innovation zu sein scheint.

Magdalena Reith, Speaker, Startup-Coach und ehemalige Leiterin Startup Consulting, UnicornPitch: „Die beste Idee ist nichts wert, wenn du sie nicht richtig verkaufen kannst!“, „Dein Pitch-Termin ist deine eine Chance – bereite dich gut darauf vor!“ und „So überzeugst du in einer persönlichen Präsentation“

Magdalena Reith, Speaker, Startup-Coach und ehemalige Leiterin Startup Consulting, UnicornPitch: „Die beste Idee ist nichts wert, wenn du sie nicht richtig verkaufen kannst!“, „Dein Pitch-Termin ist deine eine Chance – bereite dich gut darauf vor!“ und „So überzeugst du in einer persönlichen Präsentation“

Magdalena Reith ist seit 2017 leidenschaftliche Speakerin und Startup-Coach. Aufbauend auf eigenen Erfahrungen in der Startup-Szene im Silicon Valley und den vielen Startups, die sie als Leiterin Startup Consulting bei UnicornPitch betreut hat, unterstützt sie Gründerinnen und Gründer dabei, erfolgreich neue Ideen zu pitchen.

Im Buch gibt Magdalena im Kapitel zu „Materialien für Investorinnen und Investoren“ wichtige Tipps für das Erstellen eines Pitchdecks und fürs Präsentieren des Pitchs vor Investorinnen und Investoren.

Mehr Insider-Stories aus der Startup-Szene

Im Blog findest du noch viel mehr Insider-Stories aus der Startup-Szene. Viele davon finden sich auch in meinem Buch „Startup-Finanzierung“.

Hol dir das Buch Startup-Finanzierung hier als Hardcover, Softcover oder Kindle eBook:

📘 „Startup-Finanzierung“ auf Amazon kaufen

Fotocredits: Rike Brand: Sabine Jakobs; Katharina Mayer: Lara Freiburger; Maria Sievert: Nathalie Zimmermann